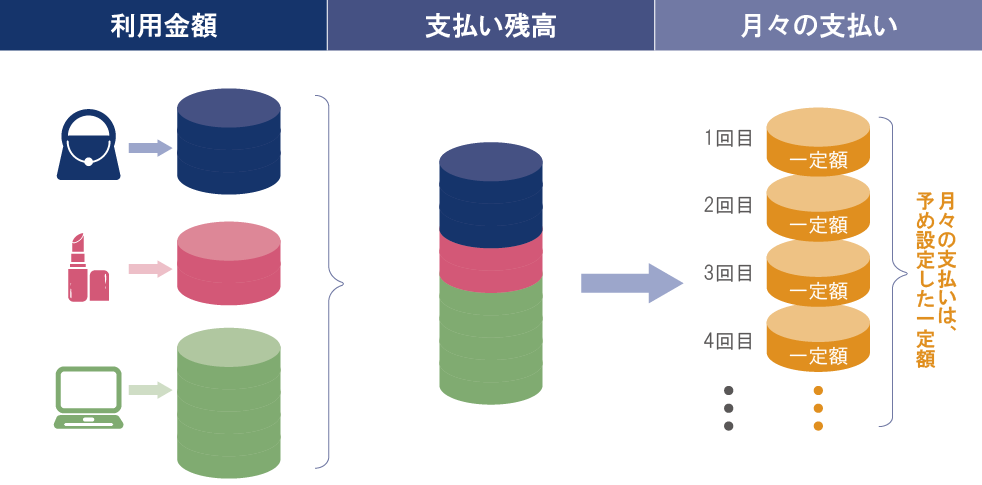

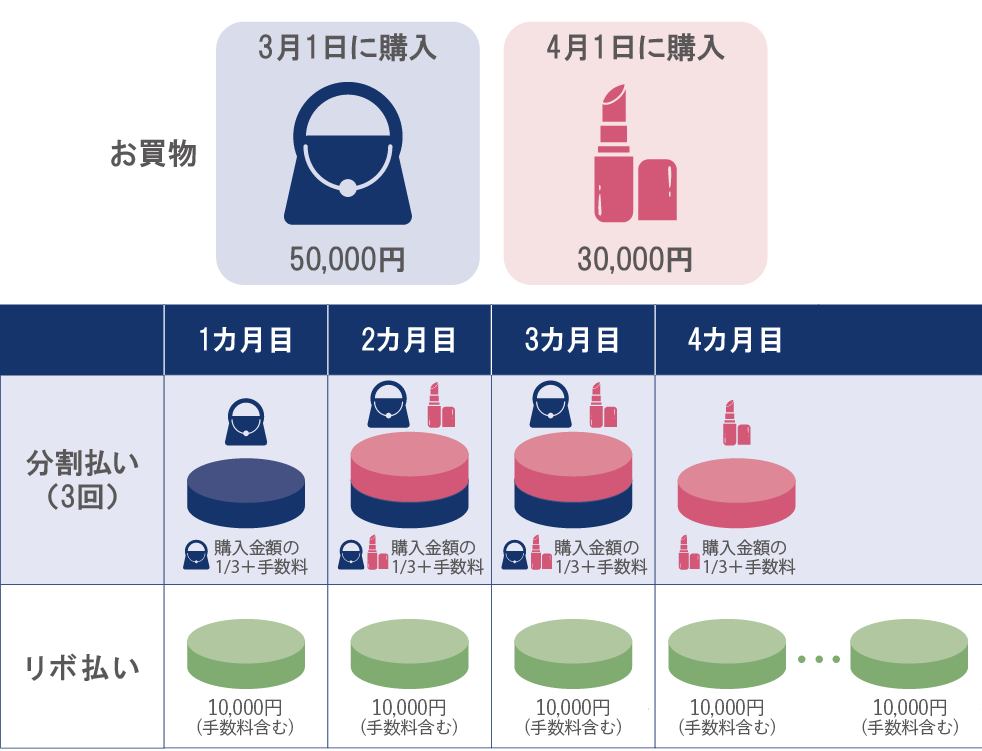

・定額返済

定額返済とは、大きなお買物をした月があり、利用残高が増えたとしても、毎月の支払い金額を一定にできる返済方法です。定額返済には、「元利定額方式」と「元金定額方式」があります。

元利定額方式は、元金と手数料を合算し、毎月一定の金額を支払うというもの。支払い金額が毎月1万円など、一定になるメリットはあるものの、利用残高が多いと支払い金額のうち占める手数料の割合が高くなり、支払い期間が長期化しやすいという特徴があります。

一方の元金定額方式は、元金の支払い分のみが毎月一定となるものです。ここに手数料が加わるため、支払い金額は毎月変動しますが、元利定額方式よりも元金が減っていくスピードが速いため(返済金額の設定が同じである場合)、支払い総額が抑えられるというメリットがあります。

・定率返済

定率返済とは、利用金額に対して毎月の支払いを一定の利率をかけた金額を支払う方法です。利用限度額に応じて、その割合は決まります。例えば、定率10%の場合、利用金額が20万円であれば支払い金額は2万円、同様に10万円であれば1万円です。

尚、定率返済を採用しているカード会社は多くはありません。

・残高スライド方式

残高スライド方式とは、利用残高に応じて毎月の支払い金額が変動する方法です。例えば、それまで利用残高が10万円以下で毎月1万円の支払いだったとしても、大きなお買物をして利用残高が10万円超20万円以下になれば、支払い金額は2万円にスライドします。

尚、多くのカード会社では、「残高スライド方式」と「元利定額方式」を組み合わせた「残高スライド元利定額方式」が採用されています。基本は元利定額方式と同じで、支払い金額は一定にすることができますが、利用残高によって毎月の支払い金額は段階的に変動するものです。